こんにちは。Tomoyuki(@tomoyuki65)です。

最近はロボアドバイザーによる資産運用が注目されていますが、一番有名なのがウェルスナビ(WealthNavi)ですよね。

これから始めてみようか検討している人もいると思いますが、「実際の運用実績ってどうなの?」と不安に思っている人も多いのではないでしょうか。

そこでこの記事では、2017年9月から運用を開始した私が、ウェルスナビ(WealthNavi)の運用実績データを公開します。

目次

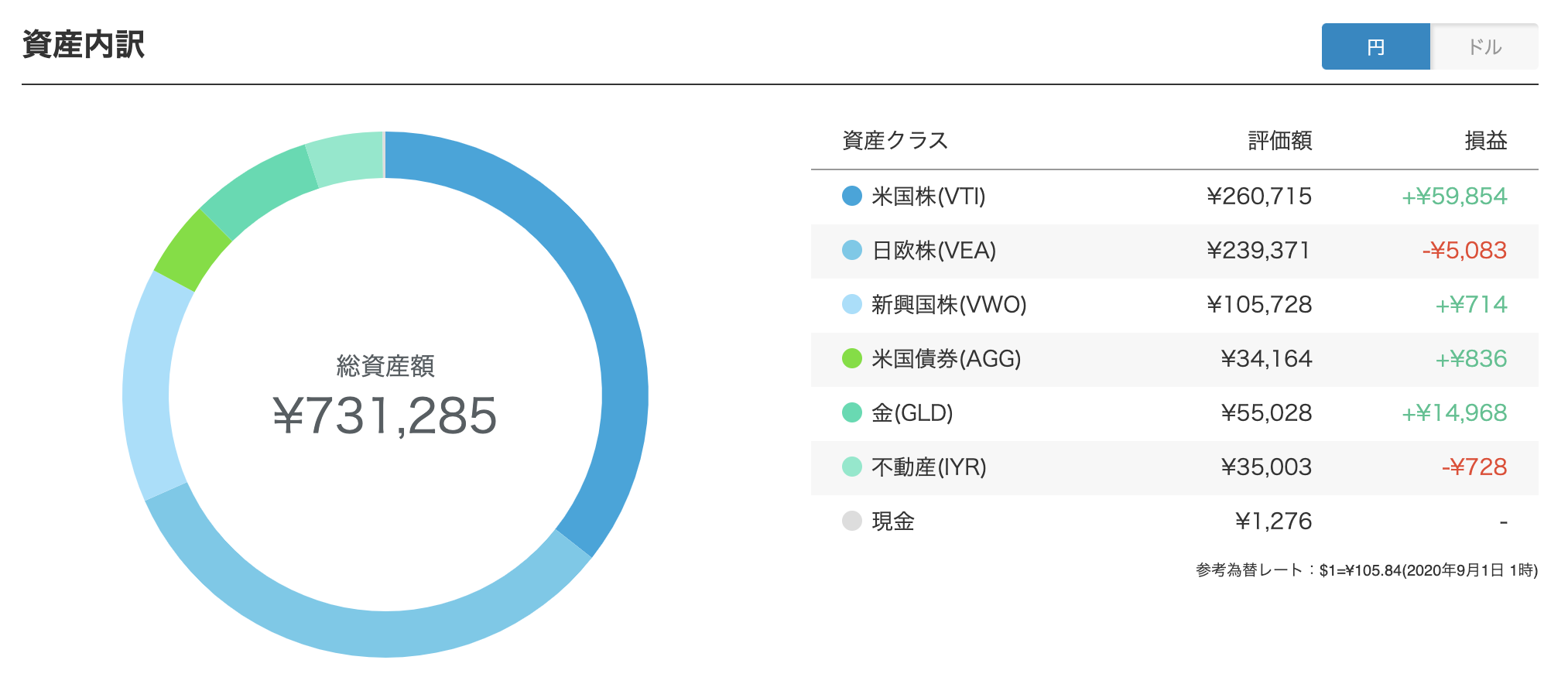

2020年8月のポートフォリオ実績

私は2017年9月からウェルスナビ(WealthNavi)の運用を開始し、最初の投資元本は30万円、そして毎月1万円ずつ積み立てを行っています。

それから36ヶ月目が経過しましたが、2020年8月の運用実績は上記の通りです。そのほか、過去の実績データのまとめは下記をご覧下さい。

実績データまとめ

※スマホからは横にスワイプすると全て見られます👇

| 2020年 | 元本(万円) | 実績(円) | 損益(円) | 利回り |

| 8月 | 65 | 731,285 | +81,285 | +12.51% |

| 7月 | 64 | 690,660 | +50,660 | +7.92% |

| 6月 | 63 | 658,506 | +28,506 | +4.52% |

| 5月 | 62 | 630,606 | +10,606 | +1.71% |

| 4月 | 61 | 588,774 | -21,226 | -3.48% |

| 3月 | 60 | 532,217 | -67,783 | -11.30% |

| 2月 | 59 | 607,930 | +17,930 | +3.04% |

| 1月 | 58 | 641,264 | +61,264 | +10.56% |

| 2019年 | ||||

| 12月 | 57 | 638,025 | +68,025 | +11.93% |

| 11月 | 56 | 616,323 | +56,323 | +10.06% |

| 10月 | 55 | 590,086 | +40,086 | +7.29% |

| 9月 | 54 | 562,544 | +22,544 | +4.17% |

| 8月 | 53 | 538,779 | +8,779 | +1.66% |

| 7月 | 52 | 544,604 | +24,604 | +4.73% |

| 6月 | 51 | 535,994 | +25,994 | +5.10% |

| 5月 | 50 | 499,074 | -926 | -0.19% |

| 4月 | 49 | 525,943 | +35,943 | +7.34% |

| 3月 | 48 | 499,682 | +19,682 | +4.10% |

| 2月 | 47 | 490,644 | +20,644 | +4.39% |

| 1月 | 46 | 457,258 | -2,742 | -0.60% |

| 2018年 | ||||

| 12月 | 45 | 421,674 | -28,326 | -6.29% |

| 11月 | 44 | 451,739 | +11,739 | +2.67% |

| 10月 | 43 | 431,785 | +1,785 | +0.42% |

| 9月 | 42 | 453,546 | +33,546 | +7.99% |

| 8月 | 41 | 436,900 | +26,900 | +6.56% |

| 7月 | 40 | 430,325 | +30,325 | +7.58% |

| 6月 | 39 | 406,742 | +16,742 | +4.29% |

| 5月 | 38 | 394,687 | +14,687 | +3.87% |

| 4月 | 37 | 386,399 | +16,399 | +4.43% |

| 3月 | 36 | 366,463 | +6,463 | +1.80% |

| 2月 | 35 | 360,323 | +10,323 | +2.95% |

| 1月 | 34 | 373,675 | +33,675 | +9.90% |

| 2017年 | ||||

| 12月 | 33 | 359,624 | +29,624 | +8.98% |

| 11月 | 32 | 341,813 | +21,813 | +6.82% |

| 10月 | 31 | 332,198 | +22,198 | +7.16% |

| 9月 | 30 | 315,422 | +15,422 | +5.14% |

ウェルスナビの設定は?

- 最初の投資元本:30万円

- 毎月の積立額:1万円

- リスク許容度:5

現在の私の設定は上記の通りです。

元本は毎月1万円ずつ増えていますが、ウェルスナビならすぐに出金して引き出せるため、比較的安心して運用が可能です。

リスク許容度はハイリスク・ハイリターンの「5」に設定していますが、この設定によってポートフォリオが変化します。

リスク許容度が「1」から「5」に進むにつれて、ローリスク・ローリターンの債券から比較的ハイリスク・ハイリターンの株式に比率が移るようです。

株式市場が暴落した時のダメージを抑えたい場合は、リスク許容度を低く設定するのがおすすめです。

結論

私は「資産運用って何それ?美味しいの?」という初心者ですが、ウェルスナビを始めて良かったと思っています。

一度設定すればあとは全て自動でやってくれるため、ほったらかしでいいのがすごい楽なんですよ。そのおかげで、仕事に集中することができています。

ハイリスク・ハイリターンで運用しているのもあって損益がマイナスになる時もありますが、長期投資は最低でも10年、基本的に20〜30年運用して結果が出るものなので、コツコツ続けようと思います。

もちろん、しっかり余剰資金で運用しているので、もしもの時も安心なんですよ。

始めようか迷っている人は、まずは最短1分でできる無料診断から始めてみてはいかがでしょうか。

- お金を増やすには、お金に働いてもらうのが効率的

- ウェルスナビなら初心者でも簡単に始められる

- 「長期割」もあり、手数料は比較的安い

- 結果を出すには、20〜30年という長い時間が必要

お金を増やすには、お金に働いてもらうのが効率的

日本ではお金の教育が一切無いので、身近な人に投資や資産運用をしている人がいないと、なかなか始めるきっかけを掴めません。

お金持ちがみんなやっている投資や資産運用というのは、自分が時間を使って働かなくてもお金を増やすことができる重要な方法です。

具体的には、投資や資産運用をすると配当や利息が得られるため、自分が働かなくても収入が得られる仕組みを作れます。

つまり、自分が働かずに寝ていてもお金が増やせるため、お金に働いてもらってお金を増やすのは効率的なんです。

ウェルスナビなら初心者でも簡単に始められる

そんな投資や資産運用は誰しもやった方がお得なんですが、それができないのは知識が必要で難しく、手間も多いからです。

でも今ならウェルスナビを使えば誰でも簡単に資産運用が始められ、一度設定すればあとはほったらかしでいいので楽なので、まだ資産運用をしたことがない初心者におすすめです。

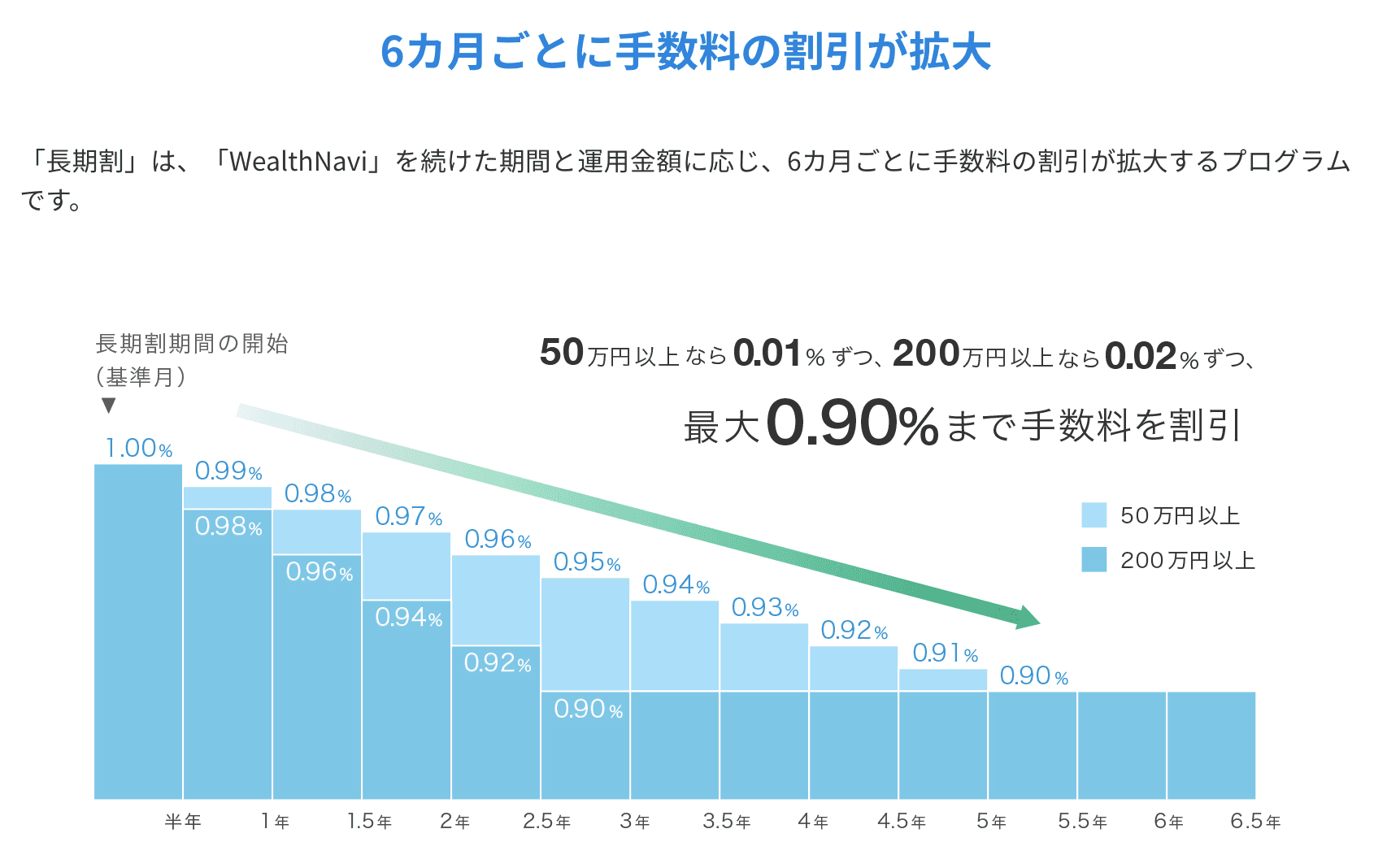

「長期割」もあり、手数料は比較的安い

そんなウェルスナビの手数料は年率1%(3,000万円を超える部分は0.5%)ですが、「長期割」もあるので、50万円以上を預けて一切引き出さなければ段階的に手数料が割引されます。

最終的には、手数料が年0.9%まで下がるため、ウェルスナビを長期間利用するとお得になります。

※ただし、元本が3,000万円を超えた場合、超えた分は手数料が0.5%になるので割引は適用外です。

結果を出すには、20〜30年という長い時間が必要

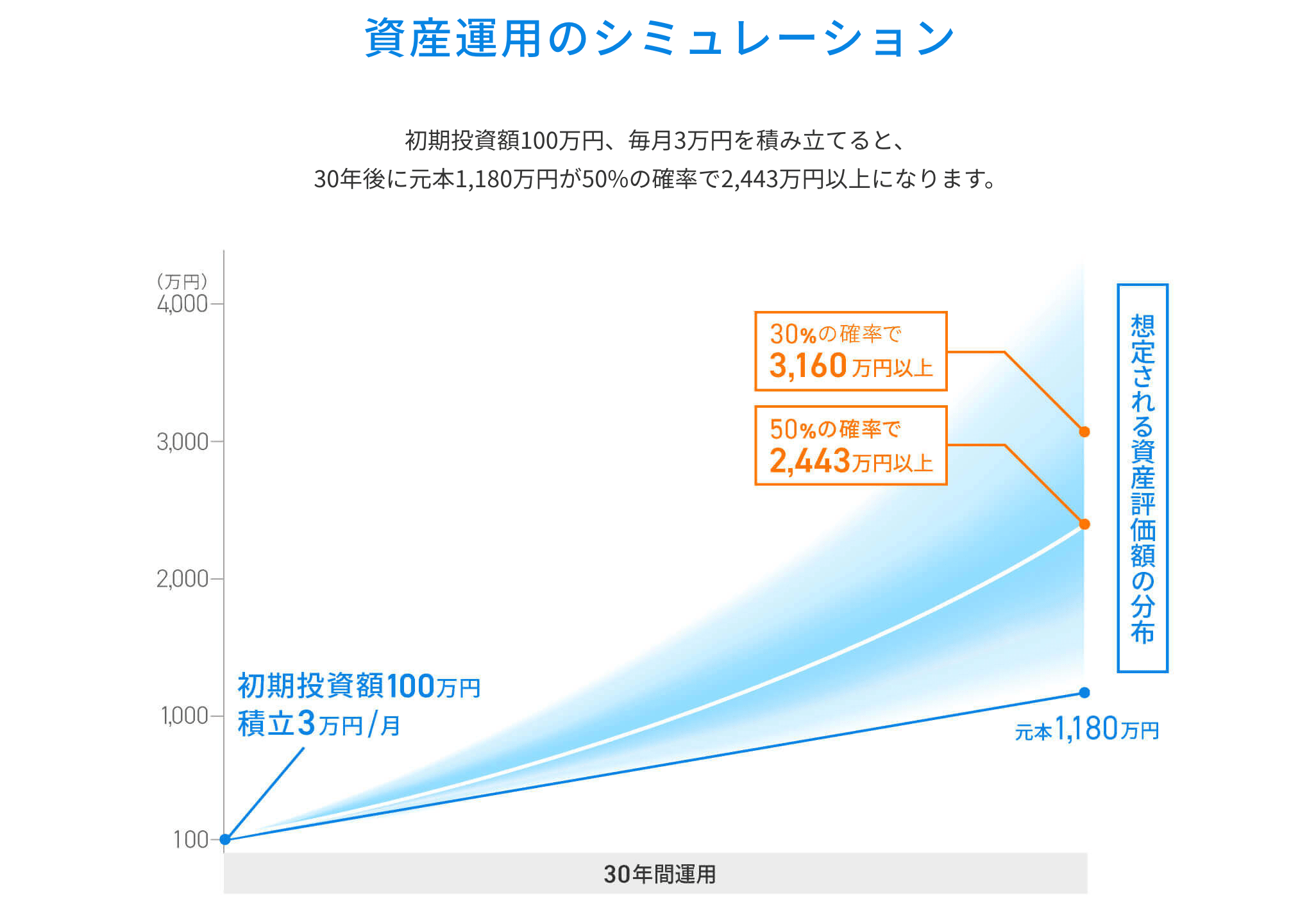

そして、資産運用において最も重要なのが、複利の効果です。

例えば元本100万円を年利5%で運用した場合、1年後には105万円、2年後には110万2500円、3年後には115万7625円になります。

つまり、2年目以降からは元本だけでなく、得られた利息に対しても利息が付くため、時間が経てば経つほど、利息が増える効果が大きくなるんです。

逆に言えば結果を出すにはそれだけ膨大な時間が必要になるので、資産運用をするなら最低でも10年、基本的に20〜30年以上という長い時間をかけて運用していくことが大切です。

もしまだ資産運用を始めていないなら、1日でも早く始めた方がいいですよ。

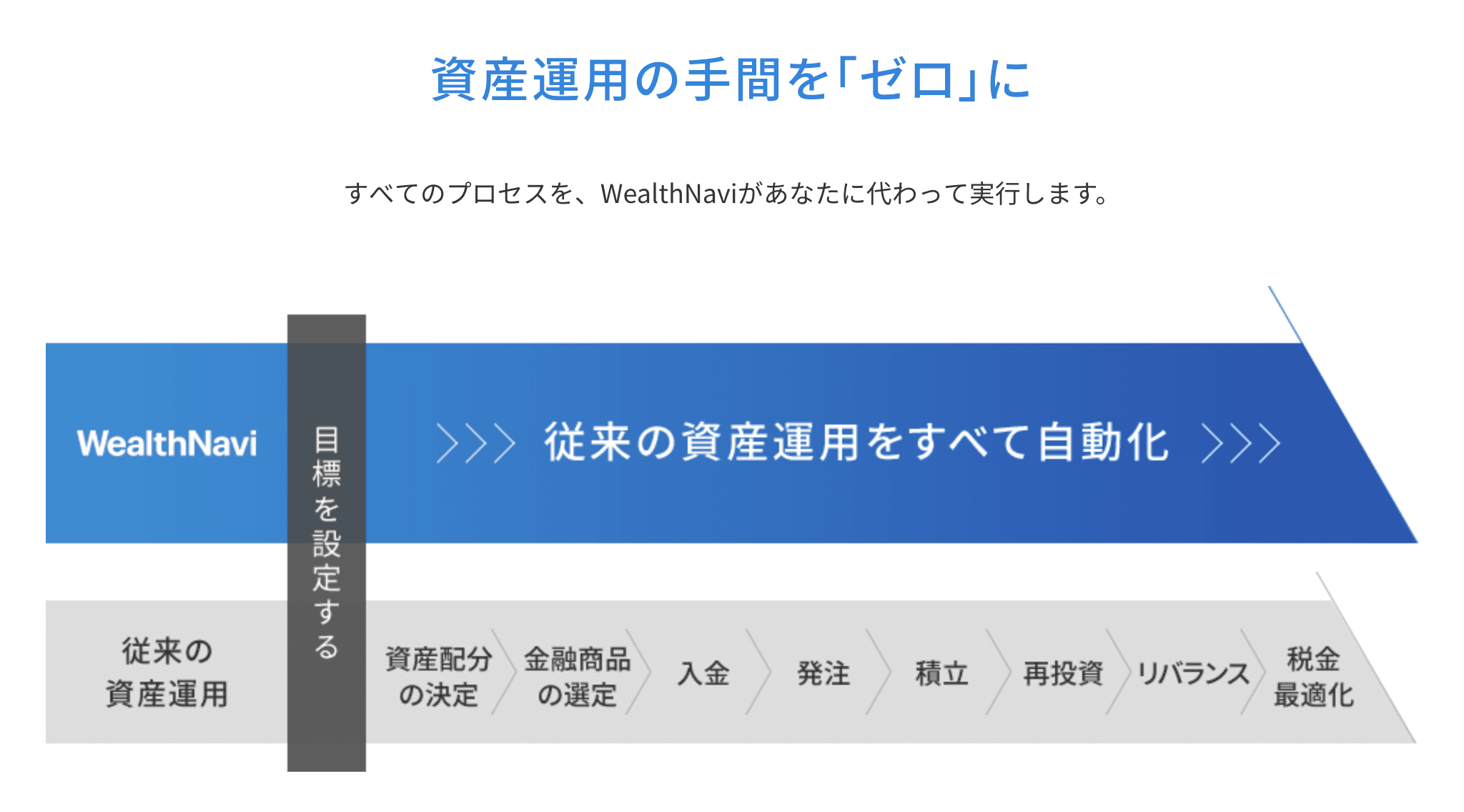

そんなロボアドバイザーのウェルスナビ(WealthNavi)は、全自動の資産運用サービスです。

資産運用に関わる全プロセスを自動化し、世界の富裕層が利用する金融アルゴリズムで、完全に中立な立場から国際分散投資を自動で行うことが可能です。

利用者はお金を預けるだけで簡単に資産運用が始められるので、まだ資産運用をしたことがない初心者におすすめですよ。

最低10万円から始められ、毎月の積立は1万円からオプションで設定可能です。

メリット

- 初心者でも簡単に始められ、1度設定したらあとはほったらかしでOK

- 運用利回りが平均で年3〜7%と言われ、比較的パフォーマンスが高くて概ね好評

- 運用手数料が年率1%(3,000万円を超える部分は0.5%)とシンプルで、長期割もある

- 運用手数料以外は全て無料

- DeTAX(自動税金最適化)機能あり

DeTAX(デタックス)は、分配金やリバランスから生じる税負担が一定額を超えた場合に、自動的に含み損を実現して税負担を繰り延べる機能です。

「含み損の実現」というのは、ユーザーが所有する含み損のある資産の一部をユーザー側からウェルスナビに売却し、0.1秒後にまたポートフォリオを元に戻すことを指します。

それにより、多くの場合年0.4〜0.6%の負担減が見込めます。

デメリット

- 始めるには最低10万円必要になる

- 専門家やその道のプロからすると手数料の年率1%は高い

例えば自分で全て運用した場合、運用維持費としては信託報酬(投資信託を持ち続けている間に払うもので、運用管理費用とも呼ぶ)しかかからず、年率0.05〜0.44%(+消費税)程度で圧倒的に安い手数料で運用可能です。

ただし、売買手数料が高く(最低5ドル)て気軽に低資金での買い付けができないことや、相場のチェックや銘柄の分析、そしてリバランス(資産配分の比率修正)も全て自分でやる必要があり、手間が多いのは事実です。

常に資産運用のことを考えられるような専門家やプロの方でなければ、本業に集中できなくなるのは避けられません。

確定申告は?

| 特定口座(源泉徴収あり) | 特定口座(源泉徴収なし) | 一般口座 | |

| 確定申告要否 | 不要 | 必要 | 必要 |

| 年間取引報告書の作成要否 | 不要 | 不要 | 必要 |

| 節税 | × | ◎ | ◎ |

| こんな人向け | 確定申告をしたくない人 | 確定申告を自分でする人 | 書類作成から確定申告まで全て自分でやりたい人 |

ウェルスナビを始める際には口座の種類を選びますが、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座の3種類があります。

そんな口座の選び方として、確定申告を一切したくない人は「特定口座(源泉徴収あり)」を選びましょう。

この口座なら利益に対して自動的に税金が引かれるため、確定申告は不要です。

ただし、年間の利益を見たときに本来払う必要のない税金を支払ってしまうデメリット(税金の払い過ぎ)もあるので注意しましょう。

その場合は、確定申告をすれば払い過ぎた税金が返ってくる可能性もあるので、必要に応じて確定申告をして下さい。

- まだ資産運用を始めていない人や、知識がない初心者の人

- 相場に振り回されたり、自分で誤った判断をして後悔をしたくない人

- 資産運用をしたいけど、本業に集中して余計なことを考えたくない人

最後に

今回はウェルスナビ(WealthNavi)の運用実績データを公開しました。

ウェルスナビは初心者にも始めやすいだけでなく、長期的に見ると実績もきちんと出ているので、非常におすすめですよ。

10万円から気軽にスタートできるので、迷っている人はまずは無料診断から始めてみてはいかがでしょうか。

Tomoyuki

最新記事 by Tomoyuki (全て見る)

- Azure AD B2Cを使ってみた!PostmanやLaravelでMicrosoft Graph APIの実行方法もご紹介 - 2024年4月17日

- Expo(React Native)によるアプリ開発方法まとめ - 2024年2月8日

- Web系エンジニアに転生した36歳男性の記録 - 2023年12月31日

コメントを残す