こんにちは。Tomoyuki(@tomoyuki65)です。

ウェルスナビ(WealthNavi)に興味を持ち、評判や実績、そしてメリットやデメリットについて調べている人も多いと思います。

そんな私も、ウェルスナビを始めるまでは不安な気持ちでいっぱいでしたが、今ではもっと早くやっておけばよかったと思えるほどおすすめのサービスです。

この記事では、そんなウェルスナビの評判や実績、メリットやデメリットを解説します。

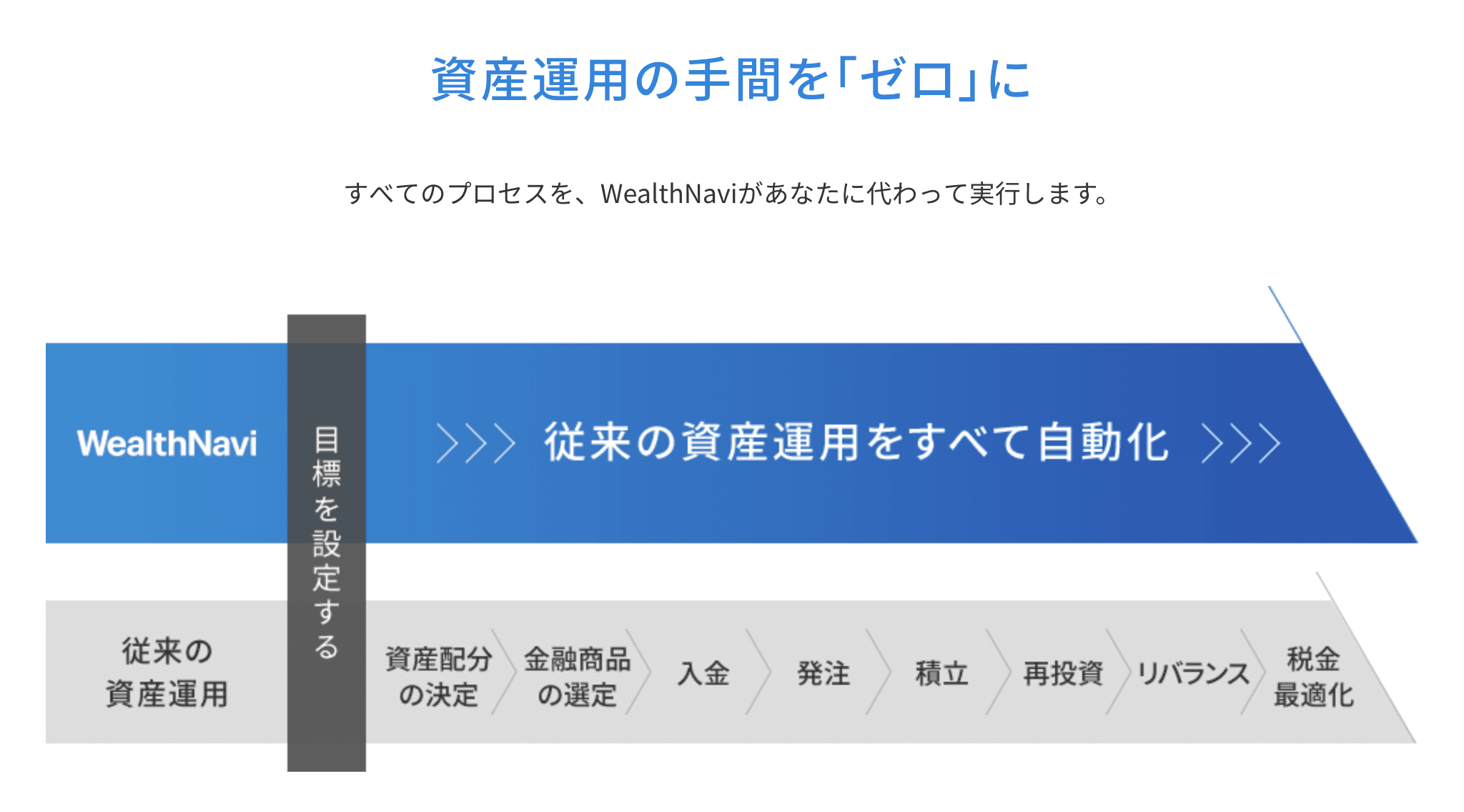

そもそもウェルスナビ(WealthNavi)とは、資産運用に関わる全プロセスを自動化し、完全に中立な立場から国際分散投資を自動で行えるサービスです。

世界水準の金融アルゴリズム(問題解決のための算法のこと)は、これまで一部の富裕層や機関投資家などの特別な層だけのものでしたが、テクノロジーの力で誰もが世界水準の資産運用をできるようにしたのがロボアドバイザーのウェルスナビ(WealthNavi)です。

ロボアドバイザーのウェルスナビ(WealthNavi)では、資産運用の王道である「長期・積立・分散」をサポートします。

「長い目で」「コツコツと」「リスクを抑え」ながら投資するスタイルで、金融庁もその有効性について公表しています。

金融庁は「平成27年度 金融レポート」(平成28年9月15日公表)で「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効である」と公表

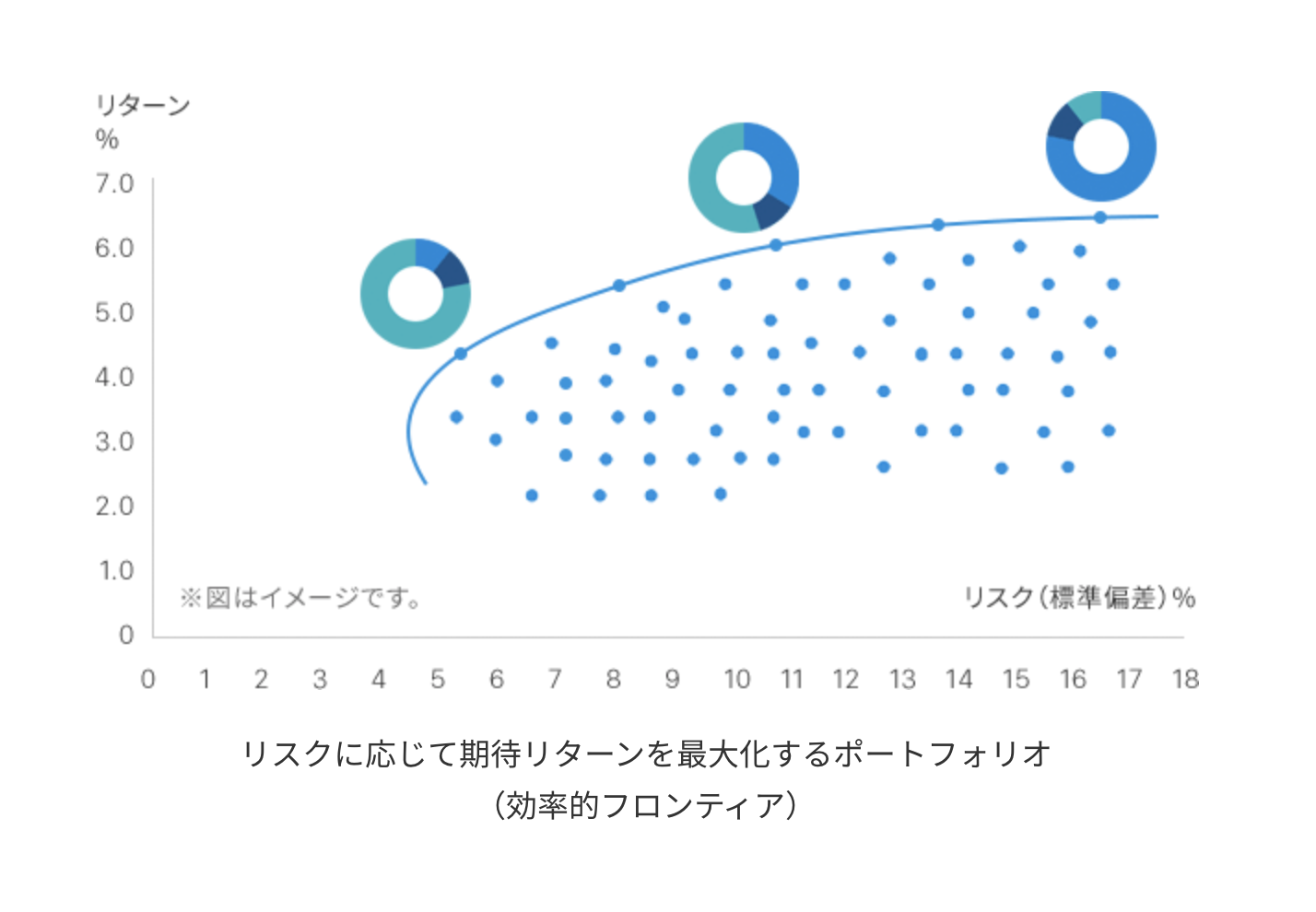

そして、ウェルスナビの金融アルゴリズムは、ノーベル賞受賞者が提唱する理論に基づいており、一人ひとりに合ったポートフォリオ(資産の組み合わせ)を自動で組み、リスクを抑えながらリターンの最大化を目指すのが特徴です。

>> WealthNaviの資産運用アルゴリズム(White Paper)はこちら

世界経済はこれまで成長し続けてきましたが、そんな世界経済の成長を支えているのは働く世代の人たちであり、ウェルスナビはそんな「働く世代の資産」と「世界経済」の橋渡しをします。

6~7つの海外上場ETFを通じて世界約50カ国1万1000銘柄に分散投資しますが、その中には世界を代表する会社の株式も入っており、ウェルスナビは長い目で投資を続けることで、世界経済の成長率を上回るリターンを得ることを目指します。

ウェルスナビ(WealthNavi)は、スマホ一つで世界水準の資産運用を始められます。

6つの質問に答えるだけであなたに合った運用プランを提案し、発注も、積立も、リバランス(資産のバランス調整)も、全て自動で行います。

そのため、「投資の知識が足りない」、「十分な時間がとれない」と悩む必要はなく、誰でも簡単に資産運用が始めれれます。

ウェルスナビ(WealthNavi)の評判としては、運用利回りが平均で年率3〜7%と言われており、「ほったらかしでこのパフォーマンスは凄い。」というように概ね好評です。

ただ悪い評判としては、「年率1%(3,000万円を超える部分は0.5%)は高い」という声もあります。

確かに自分で運用した場合、運用維持費としては信託報酬(投資信託を持ち続けている間に払うもので、運用管理費用とも呼ぶ)しかかからず、年率0.05〜0.44%(+消費税)程度で圧倒的に安い手数料で運用可能なので、それに比べると手数料は高いです。

ただし、売買手数料が高く(最低5ドル)て気軽に低資金での買い付けができないことや、相場のチェックや銘柄の分析、そしてリバランス(資産配分の比率修正)も全て自分でやる必要があり、圧倒的に手間が多いです。

常に資産運用のことを考えられるような専門家やプロの方でなければ、本業に集中できなくなるのは避けられないので、専門家やプロ以外にとっては全て自動でやってくれるウェルスナビはおすすめです。

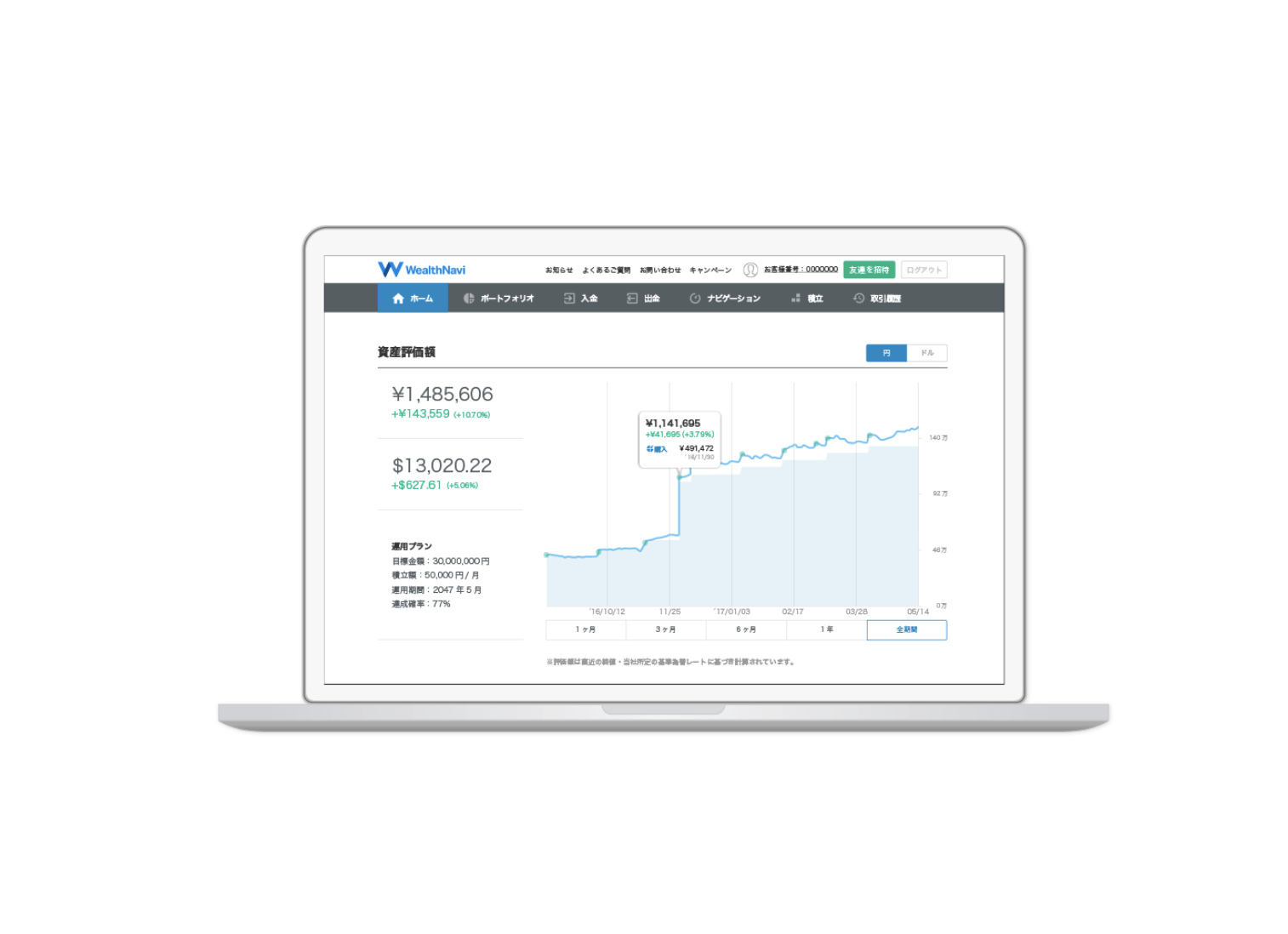

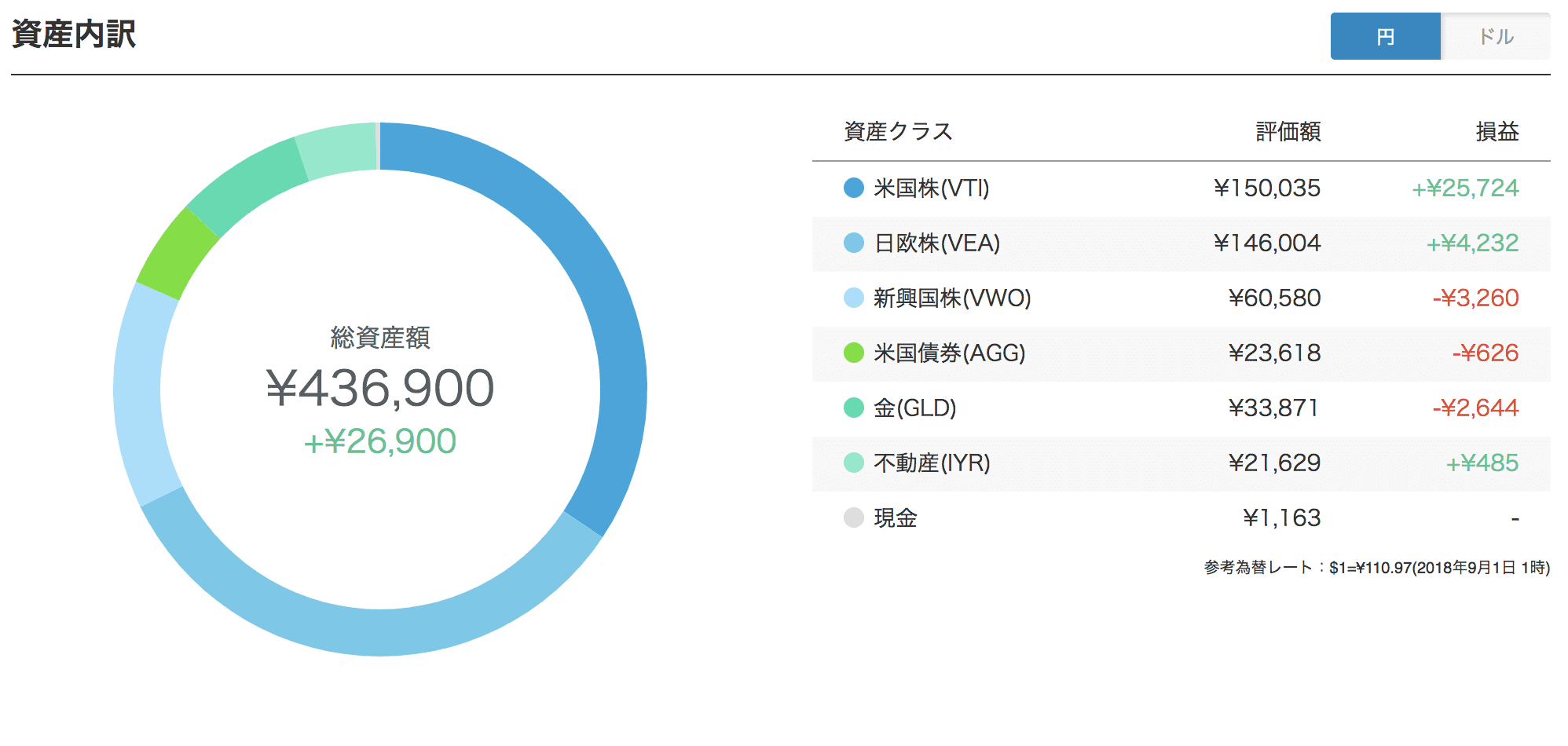

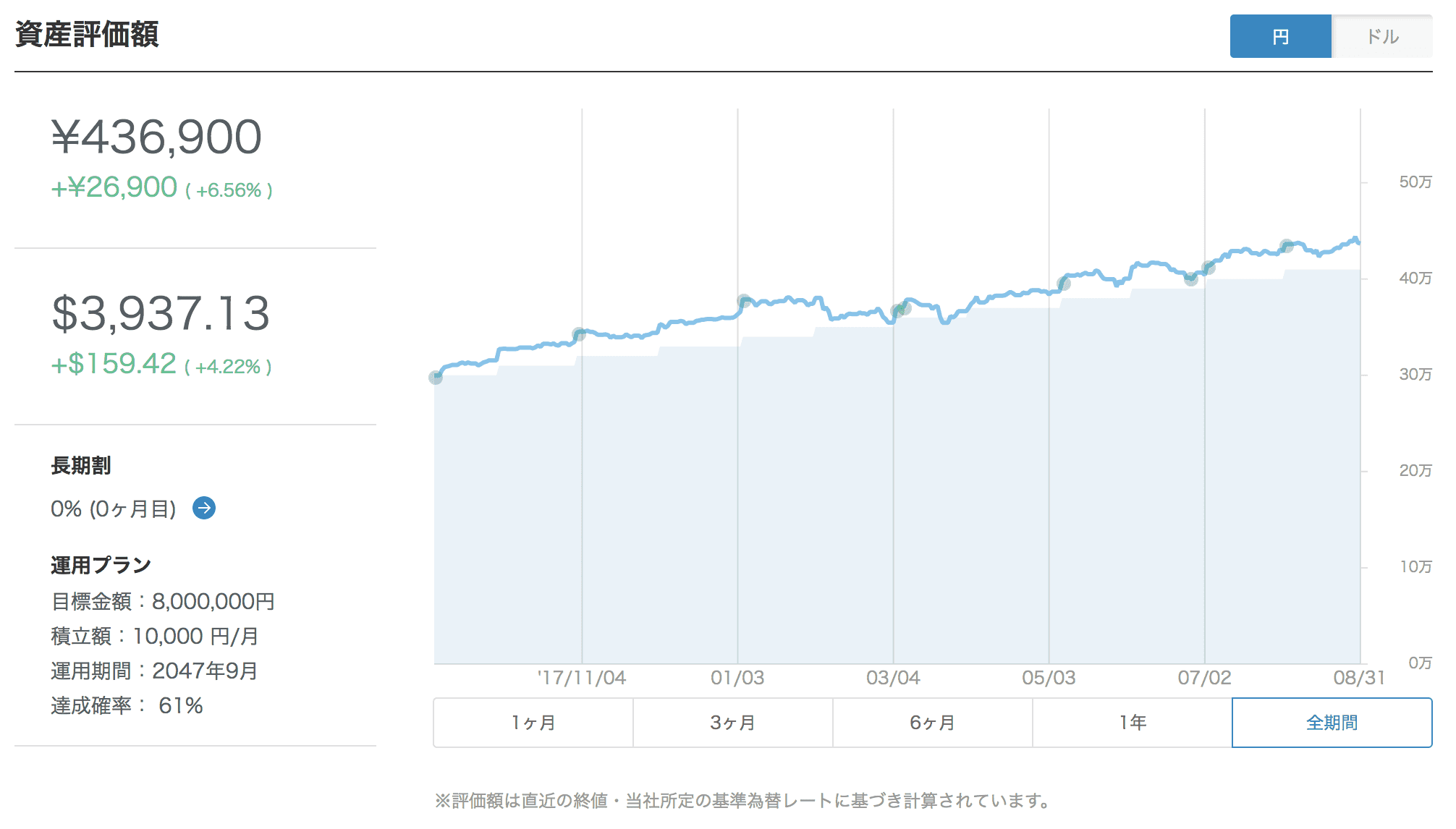

私は初期投資金額30万円、毎月の積立額1万円とし、2017年9月から2018年8月までの1年間続けた実績は上図の通りです。

私はリスク許容度5の設定ですが、年率6.56%という結果になりましたよ。

実際に資産運用してみて、1ヶ月ごとなどの短期的に見た場合は上がり下がりを繰り返すものなので、5年、10年、20年といった長期的な視点で見る必要があると感じました。

- ほったらかしで運用利回りが平均で年率3〜7%

- 運用手数料以外は全て無料

- 自動税金最適化(DeTAX)機能有り

- 長期割で長く続けるほどお得

ほったらかしで運用利回りが平均で年率3〜7%

私の実績でも年率6.56%という結果だったので、運用利回りは平均で年率3〜7%と言われているのは事実です。

それに加えて、ウェルスナビは一度設定すればあとはほったらかしでいいので、資産運用のことは考えず、本業に集中できるのがメリットです。

運用手数料以外は全て無料

手数料も年率1%(3,000万円を超える部分は0.5%)とシンプルで、運用手数料以外は全て無料のため、入出金手数料や取引手数料については一切気にする必要がありません。

自動税金最適化(DeTAX)機能有り

「DeTAX」(デタックス)は、分配金やリバランスから生じる税負担が一定額を超えた場合に、自動的に含み損を実現して税負担を繰り延べる機能です。

「含み損の実現」というのは、ユーザーが所有する含み損のある資産の一部をユーザー側からウェルスナビに売却し、0.1秒後にまたポートフォリオを元に戻すことを指します。

引用:「WealthNavi for SBI証券」のウェルスナビ株式会社 柴山CEOへインタビュー

ウェルスナビの手数料は高いと言われることもありますが、ウェルスナビには自動税金最適化(DeTAX)という機能もあり、多くの場合年0.4〜0.6%の負担減が見込めるのもメリットです。

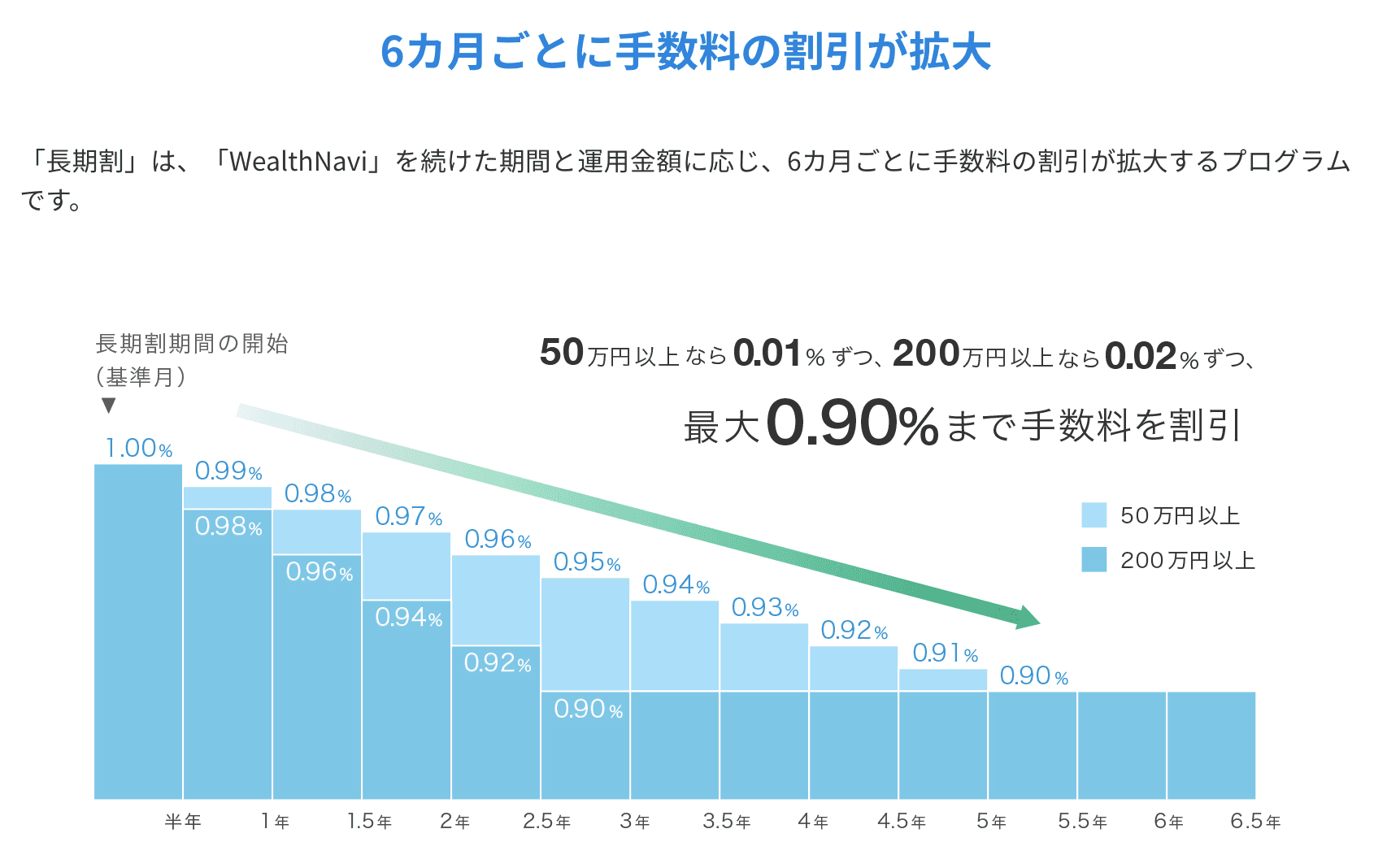

長期割で長く続けるほどお得

ウェルスナビには長期割もあり、50万円以上を預けて一切引き出さなければ段階的に手数料が割引されます。

最終的に手数料が年0.9%まで下がるため、長期間利用するのがお得です。

※3,000万円を超える部分には適用外です

- 全て自分で運用した場合と比べて手数料が高い

全て自分で運用した場合と比べて手数料が高い

全て自分で運用するのはとても手間がかかりますが、その代わりに年率0.05〜0.44%(+消費税)程度で圧倒的に安い手数料で運用可能なので、それに比べるとウェルスナビの手数料は高いです。

- まだ資産運用を始めてない人

- 相場に振り回されたり、自分で誤った判断をして後悔をしたくない人

- 資産運用をしたいけど、本業に集中して余計なことを考えたくない人

最後に

今回はウェルスナビ(WealthNavi)の評判や実績、メリットやデメリットを解説しました。

今は働きながら資産運用を行うことが必要不可欠な時代に突入したので、まだ資産運用を始めてない人は、1日でも早く始めるべきです。

そんな時、誰でも簡単に資産運用が始められるウェルスナビがおすすめなので、ぜひ一度利用してみて下さいね。

コメントを残す